2022年即将结束,今年疫情的影响不小。对于很多中小企业来说,能够生存下来是难能可贵的。表现不理想也没关系,活下来就有机会。来来来,读读这篇文章尚能新能源并预测明年光伏行业的发展趋势!

1、硅材料供应大幅增加,产业链降价推动地面电站需求释放。

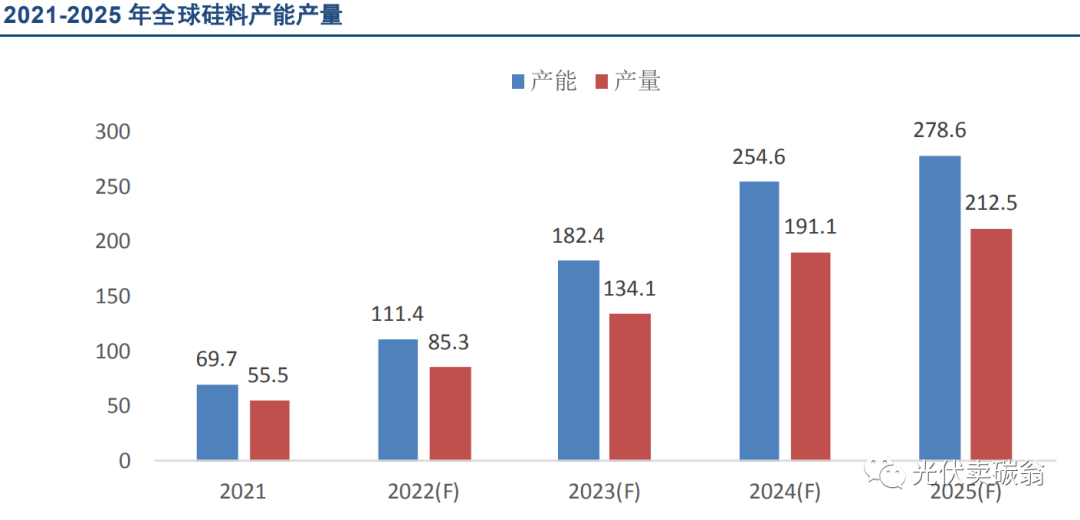

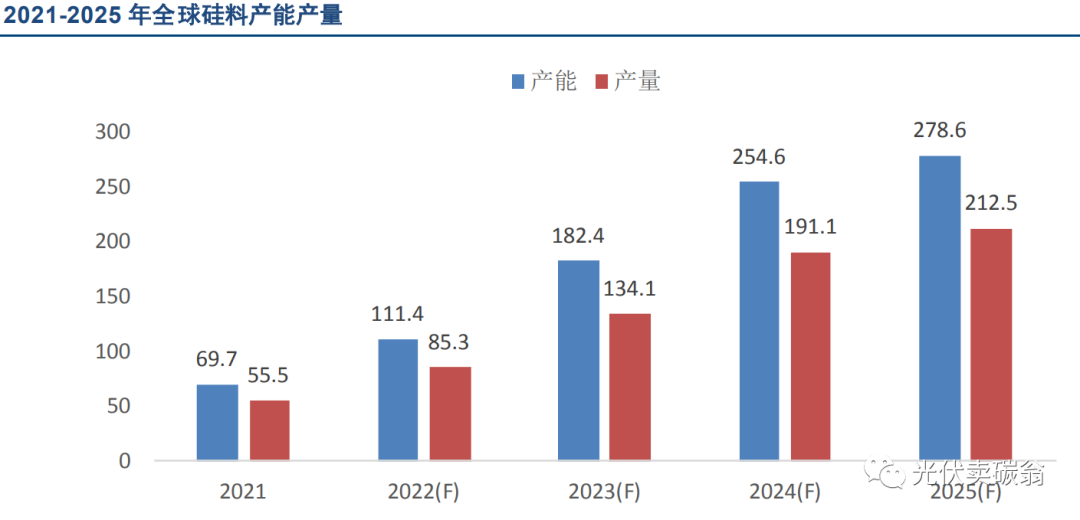

据硅业分会统计,到2022年底,国内多晶硅产能将从今年年初的52万吨增至126万吨,增长1.4倍。年末增长78.6%。

如果假设2023年硅料产量为146万吨,硅料消耗量为2.6g/w,那么2023年硅料链路最多可支撑约540GW组件,硅料供应将非常充足。全年足够。不过,由于新增产能将集中在2023年下半年,在明年需求旺盛的背景下,明年上半年硅料供应仍可能略显紧张,而下半年硅料供应可能仍会略显紧张。年内,硅材料将全面转为过剩。

由于过去高价的硅料积压了产业链其他环节的利润空间,随着硅料供应的释放,组件向下游电站出售利润的压力以及组件降低发电量的压力辅助材料价格将下降。明年硅材料的降价将带来未来行业利润的重新分配,有利于集成组件企业和非硅环节。

2.2023年,N型太阳能电池将迎来快速发展期,性价比是各方面的核心。

随着Perc电池的效率接近极限,迭代N型电池技术加速。根据德国权威测试机构Hamelin太阳能研究院的测算,PERC、HJT、TOPCon三类电池技术的理论极限效率分别为24.5%、28.5%、28.7%(双面)。

随着P型PERC电池效率逼近理论极限、Perc电池效率逼近极限,N型电池技术迭代加速。下一代技术主要有3条路线:TOPCON、HJT、IBC。2023年,N类新技术降本增效、产业链支撑协同发展仍将是发展主旋律。

成本、良率和转换效率的稳定性是N型量产的关键。三种技术中,拓普康量产的生产成本接近perc电池的生产成本,性价比更为突出。据PVlinkinfo统计,预计到2022年底拓普康产能将达到78.6GW,预计拓普康将在未来几年主导N型电池出货量。

目前,异质结技术的发展已进入瓶颈期。全球企业公布已建成产能11.6GW。虽然规划产能较多,但实际建设产能较少。主要原因是目前HJT的生产成本较高,而TOPCON量产的转换效率尚未拉开差距,因此投资新的HJT生产线的性价比仍需观察。未来,异质结的量产仍需要相关配套产业链的技术进步、工艺优化和成本降低。预计未来异质结的降本增效将主要依靠“微晶化+减薄+银浆减量+设备成本降低”四大主线进行。